Впервые материал был опубликован в апреле для подписчиков

Присоединяйтесь к нам Facebook и принимайте участие в дискуссиях

Полномасштабное вторжение в Украину изменило европейский газовый рынок. Ранее ЕС полагался на газ через трубопроводы. Так, 41% всего газового импорта составляли трубопроводные поставки из России. В 2023 году они упали до 8%. В то же время ставка сделана на увеличение LNG-импорта. Доля поставки LNG в 2023 году составила 42%, что сопоставимо с долей трубопроводного газа из России до этого.

LNG (Liquefied Natural Gas), или сжиженный природный газ (СПГ), представляет собой природный газ, охлажденный до температуры -162 градуса по Цельсию для более простого хранения и транспортировки. Сжиженный газ занимает в 600 раз меньше объема.

В ЕС план REPowerEU предусматривает ряд мер по диверсификации поставок газа, энергоэффективности, развертыванию возобновляемых источников энергии. Один из ключевых элементов плана – полная замена российского газа до 2027 года. В этом LNG играет ключевую роль.

Поиск новых путей поставок газа, кроме политических факторов, вызван и экономическим шоком 2022 года. Более десятилетия цены на газ в Европе держались в пределах диапазона €5/MWh – €35/MWh. Для понимания, в одной тысяче кубических метров примерно 9-9,5 мегаватт-часов (MWh).

В 2021 году начался рост цен на газ, достигший пика в 300 €/MWh в 2022 году, или почти 3 тысячи евро за тысячу кубов. Сейчас цены опустились до предкризисного уровня. Российское вторжение подчеркнуло зависимость Европы от трубопроводного газа.

В декабре 2022 года ЕС ввел ограничение цены на газ в 180 €/MWh, что должно обезопасить от ценовых шоков. Правда, нормы пока не применялись, поскольку цена находится ниже. Такое ограничение не является и санкциями против газового сектора России, в отличие от верхней цены в $60 за баррель сырой нефти.

Энергетическая безопасность

Для Европы переориентация путей импорта влечет несколько важных последствий. Во-первых, возникла необходимость в перестройке всей газовой инфраструктуры. Это расширение сети LNG-терминалов, изменение логистических цепочек, отход от обычных маршрутов движения газа.

Во-вторых, Европа стала полноценным игроком на международном рынке LNG и будет соперничать за поставки с уже традиционными покупателями в Азии. Положительная сторона – независимость от одного поставщика. Однако это означает колебания цен под влиянием конкуренции со стороны Азии. Трубопроводный газ выглядит более стабильным источником поставки из-за сложности перенаправления его другим покупателям. LNG гораздо гибче в плане транспортировки. Танкеры-газовозы могут легко изменить маршрут и попасть в другую часть мира.

В-третьих, отказ от легкодоступного российского газа стимулирует дальнейшие энергетические изменения в Европе. Планируется, что к 2030 году доля возобновляемой энергии в ЕС должна составить 42,5% всего потребления.

Кроме того, изменение каналов поставок приводит и к пересмотру внешней политики. Объемы трубопроводного газа из стран, кроме России, выросли до 50% всего импорта ЕС – больше, чем LNG. Здесь главными партнерами выступают Норвегия, Северная Африка и Азербайджан.

Политика европейских стран включает также уменьшение спроса на газ.

Потребление газа в Европе в 2023 году упало до десятилетнего минимума в 452 миллиарда кубических метров, на 19% меньше, чем в 2021 году. Больше всего в объемах снизили Германия (-17,6 млрд кубов), Италия (-14,4 млрд кубов), Великобритания (-14,2 млрд кубов). Это вызвано введением новых политик и энергетических программ. В случае дальнейшего их внедрения возможно падение спроса до менее 400 миллиардов кубических метров до 2030 года.

Падению потребления, вероятно, способствовало и экономическое замедление в 2022 году. Природный газ в Европе используется тремя секторами: генерация тепла для домохозяйств, производство электроэнергии, индустриальный сектор для производства определенных видов продукции. Увеличение Францией генерации атомной энергии позволило сохранить газ для других секторов. Тем не менее все три сектора сокращали потребление газа в 2022-2023 годах.

На графике – потребление природного газа в Европе с 2014 года. Цифры спроса за 2023 год отличаются в разных источниках, однако везде на десятилетнем минимуме.

На 2022 год в мире насчитывалось 20 стран-поставщиков LNG. Три страны отвечали за производство 60% сжиженного газа – Катар (20,3%), Австралия (20,2%), США (19,4%). Покупателями выступали 45 стран.

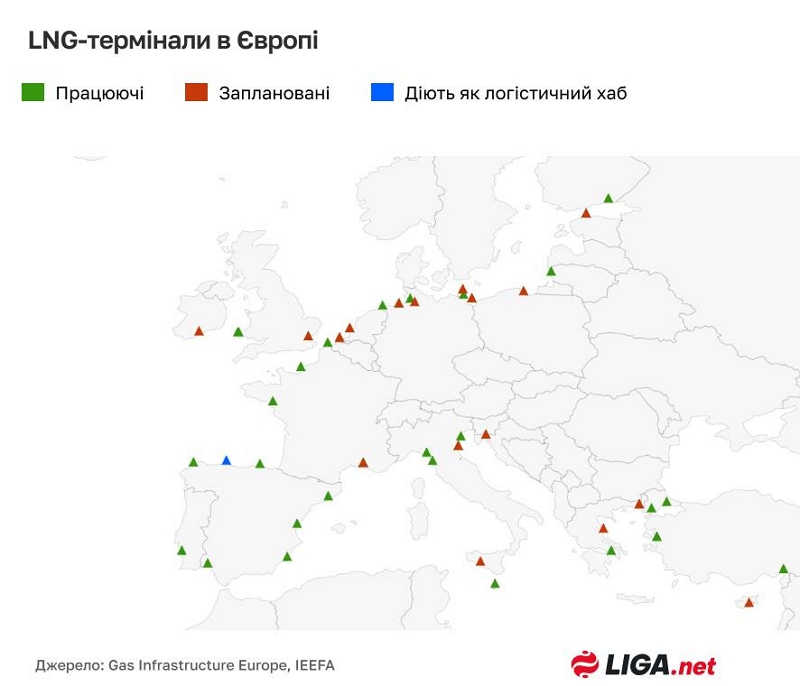

Перед полномасштабным вторжением LNG-инфраструктура неравномерно распределялась посреди государств ЕС. Насчитывалось 29 терминалов LNG, некоторые страны вообще не обладали мощностями, среди них и Германия. 37% всех LNG-мощностей было сосредоточено в Испании, имеющей ограниченные трубопроводные связи с другими странами ЕС.

Германия, одна из крупнейших экономик Европы, полностью полагалась на трубопроводный газ. Страна импортировала 55% своего газа из России в 2021 году. До конца 2022 года Германия получала газ только через трубопроводы, первые поставки LNG состоялись в январе 2023 года.

К 2024 году ситуация изменилась. В целом по странам Европы, учитывая Британию, Норвегию и Турцию, раскинулась сеть из 37 терминалов. В 2022-2023 годах было запущено 8 терминалов и еще 4 расширено. 13 проектов находятся в стадии строительства, есть планы по расширению других 4 терминалов.

На графике – расположение LNG-терминалов в Европе. Значительное расширение количества запланировано в северной части, в том числе вблизи Германии.

Европа прибавила мощностей LNG на 53,3 миллиарда кубических метров с начала полномасштабного вторжения. Ввод новых терминалов должен добавить еще 94 млрд кубов до 2030 года, доведя общую мощность европейской системы LNG до 405 млрд кубов. Напомним, что вся Европа за 2023 год потребила около 450 миллиардов кубометров газа. Для сравнения, Украина за этот же период – 19,8 миллиарда кубических метров, а в 2000-е ежегодно использовала около 70 миллиардов кубометров.

Крупнейшими импортерами являются Франция, Испания, Нидерланды и Великобритания, на которые приходится около 2/3 всего европейского импорта LNG. В январе 2023 года первые поставки LNG получила Германия. Доля Нидерландов существенно выросла в 2022 году.

Большинство LNG-терминалов в Европе после 2022 года – это FSRUs (16 проектов) или расширение существующих терминалов (11 проектов)

FSRUs (Floating Storage Regasification Units) представляют собой плавучие хранилища LNG, оснащенные установкой для регазификации. Преимуществами FSRU по отношению к наземным терминалам являются скорость развертывания и меньшие капитальные расходы.

FSRU выглядят привлекательно для стран с морским побережьем, однако имеют и ограничения, среди которых большие операционные расходы, меньшие мощности хранения и регазификации. Владельцы FSRUs – преимущественно компании-судовладельцы. Почти половина FSRUs принадлежит четырем компаниям. На апрель 2023 года в мире насчитывалось 45 активных FSRUs.

Строительство новых LNG-терминалов потребует присоединения к газовым сетям. Поэтому расширение мощностей приоритетно для стран с уже имеющимися терминалами.

Резкое увеличение LNG-емкости в Европе может создать ситуацию “перенасыщения” рынка проектами. Следует учитывать, что остаются трубопроводные пути поставок газа, а Европа декларирует дальнейшее уменьшение использования голубого топлива. В таком случае мощность только LNG будет превышать прогнозируемый спрос в 400 миллиардов кубических метров в районе 2030 года. Вероятно, это приведет к уменьшению уровня использования LNG-терминалов и сворачиванию инвестиционных проектов в данной сфере.

Откуда газ?

Увеличение поставок сжиженного газа в Европу началось в 2019-2020 годах. В 2020 году Азия несколько оттянула импорт LNG, но с середины 2021 года наблюдается тренд на рост ввоза сжиженного газа.

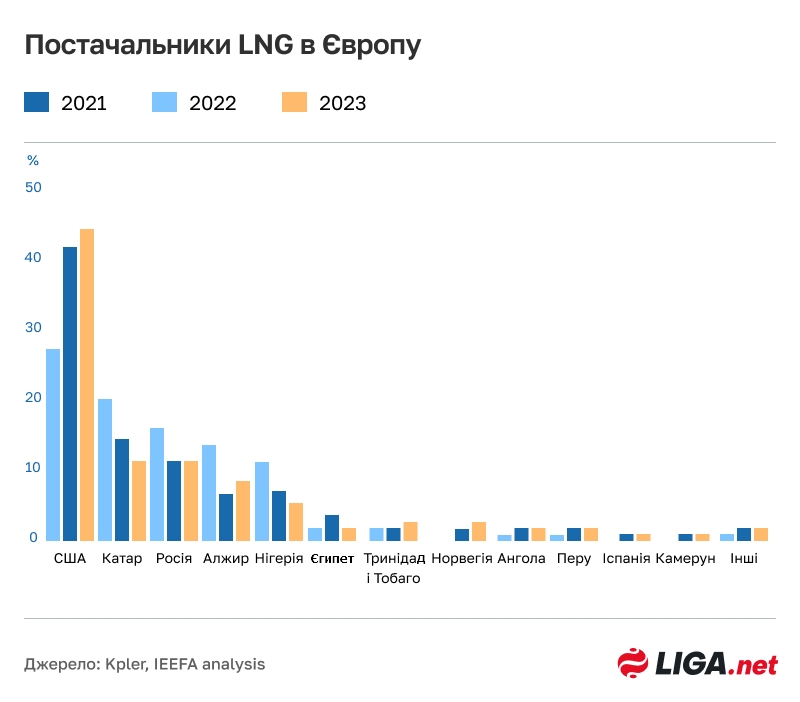

Европа, включая Британию, Норвегию, Турцию, импортировала около 105 миллиардов кубических метров LNG в 2021 году и по 167 млрд кубов в 2022–2023 годах. Главными поставщиками LNG стали США, Катар, Россия, Алжир и Нигерия. США – основной партнер, их доля в 2023 году составила 46%.

На графике – импорт сжиженного газа в Европу по странам происхождения. США являются главным поставщиком сжиженного газа, с 2021 года объемы импорта резко выросли.

Для ЕС увеличение поставок LNG не означает отказ от трубопроводного газа. Около 58% всего газа продолжает попадать через трубу. Однако изменились поставщики.

Главным экспортером газа стала Норвегия (30%), газопроводы которой присоединены к пяти странам – Британии, Германии, Дании, Франции, Бельгии. Кроме того, Норвегия экспортирует сжиженный газ. США обеспечивают 19,4% всего газового спроса ЕС. На третьем месте по объемам – Россия (8,7% по трубопроводу и 6,1% LNG).

За два года ЕС потратил на сжиженный газ 171 млрд евро, из которых 110 млрд евро – в 2022 году во время энергетического кризиса.

Значительной остается доля России. Хотя ЕС удалось достичь уменьшения на 80% поставок трубопроводного газа из России, остается LNG-импорт, санкции на который не наложены. ЕС закупил российский LNG более чем на 23 млрд евро в 2022-2023 году. Сопоставимую сумму получил Катар.

За два года импорт российского сжиженного газа в Европу вырос на 11%. В общей сложности 80% российского LNG в прошлом году поступило в три страны – Испанию, Францию и Бельгию. В два раза увеличились поставки российского LNG в Испанию, в три – в Бельгию. Турция и Греция приступили к импорту российского сжиженного газа в 2022 году.

Что в перспективе?

Зависимость ЕС от LNG приведет к определенным последствиям. Вероятно, повысится волатильность цен на газ, что будет влиять и на цены на электроэнергию.

Рост роли LNG в экономике будет означать конкуренцию. Спрос на LNG в Азии будет оставаться фактором ценообразования в Европе. В 2022 году на ЕС пришлось потребление около четверти всего сжиженного газа в мире. Другие крупные покупатели – Япония (18%), Китай (16%), Южная Корея (11%). Если же брать в общем, то Азия остается самым большим потребителем, покупая 2/3 всего сжиженного газа.

На руку Европе в прошлые годы сыграло уменьшение потребления LNG Китаем на 21% из-за высоких цен и перехода на более дешевый уголь. Китай остается одним из мировых драйверов спроса и может поглотить дополнительно 40 млрд кубических метров газа в год.

Другим фактором является срок действия контрактов на поставку LNG. Долгосрочные сделки на 15-20 лет являются нормой на азиатском рынке. В то же время, европейские покупатели склоняются к краткосрочным контрактам или закупкам по необходимости. Отчасти такое поведение вызвано непониманием среднесрочных тенденций. До 2030 года ЕС потребует значительных объемов LNG, однако что будет после – пока неясно. На это повлияет скорость внедрения альтернативных источников энергии (солнечной, ветровой, водородной и т.п.), декарбонизации, уменьшения потребления.

К тому же остаются газопроводы, которые обеспечивают ЕС более чем на 50%.

В любом случае Европе удалось в короткие сроки перестроить структуру своего газового импорта. Хотя ряд стран недовольны подобными изменениями. Страдают в первую очередь те, кто сидел на российской газовой трубе и не имеет прямого выхода к морскому побережью. Намерение Украины не продлевать договоренности о транзите газа после 2024 года только усиливает тенденции к диверсификации поставок газа.

Джерело: biz.liga.net

Редактор Технічних Новин сайту Останні новини Технологій: Тетяна – професійний редактор з багаторічним досвідом у технічній журналістиці. Вона глибоко розуміє та пише про новітні досягнення в галузі техніки.